El ejercicio 2019 nace con una reforma hipotecaria bajo el brazo que, tras más de un año de tramitación en el Congreso de los Diputados y tres años y medio de demora frente a las exigencias de la Unión Europea, solo tiene pendiente ya lograr el visto bueno del Senado. La nueva Ley reguladora de los contratos de crédito inmobiliario, como se la conoce oficialmente, entrará en vigor 30 días naturales después de su publicación en el Boletín Oficial del Estado (BOE) e introducirá importantes novedades en el mercado hipotecario que van desde la erradicación de las polémicas cláusulas suelo a un mayor blindaje de las familias contra los desahucios pasando por un nuevo reparto de gastos de la hipoteca o nuevas exigencias de transparencia en la comercialización de los préstamos.

Buena parte de las medidas provienen de la directiva europea de protección del consumidor financiero, que España debía haber traspuesto antes de abril de 2016, por lo que actualmente se juega una multa de 100.000 euros por cada día de retraso. Sin embargo, el texto de partida que planteó el exministro de Economía Luis de Guindos en septiembre de 2017 ya iba un paso más allá ante el colapso judicial provocado por los casos de abusos bancarios. Y, en los últimos meses, el Congreso le ha dado una vuelta de tuerca mayor. De hecho, la letra pequeña de la redacción final, que obtuvo el inusual consenso de PSOE, PP, Ciudadanos, PNV y PDeCAT, se fraguó al calor del escándalo que provocaron este otoño las contradictorias sentencias del Tribunal Supremo sobre el pago del impuesto hipotecario. Ambas circunstancias, posiblemente unidas al marcado tono preelectoral en que se ha acabado de legislar, confieren a la norma en ciernes un grado de protección al consumidor mucho mayor del que cabía esperar cuando se abordó inicialmente. Ante este hecho, la banca viene advirtiendo de que la ley encarecerá las hipotecas.

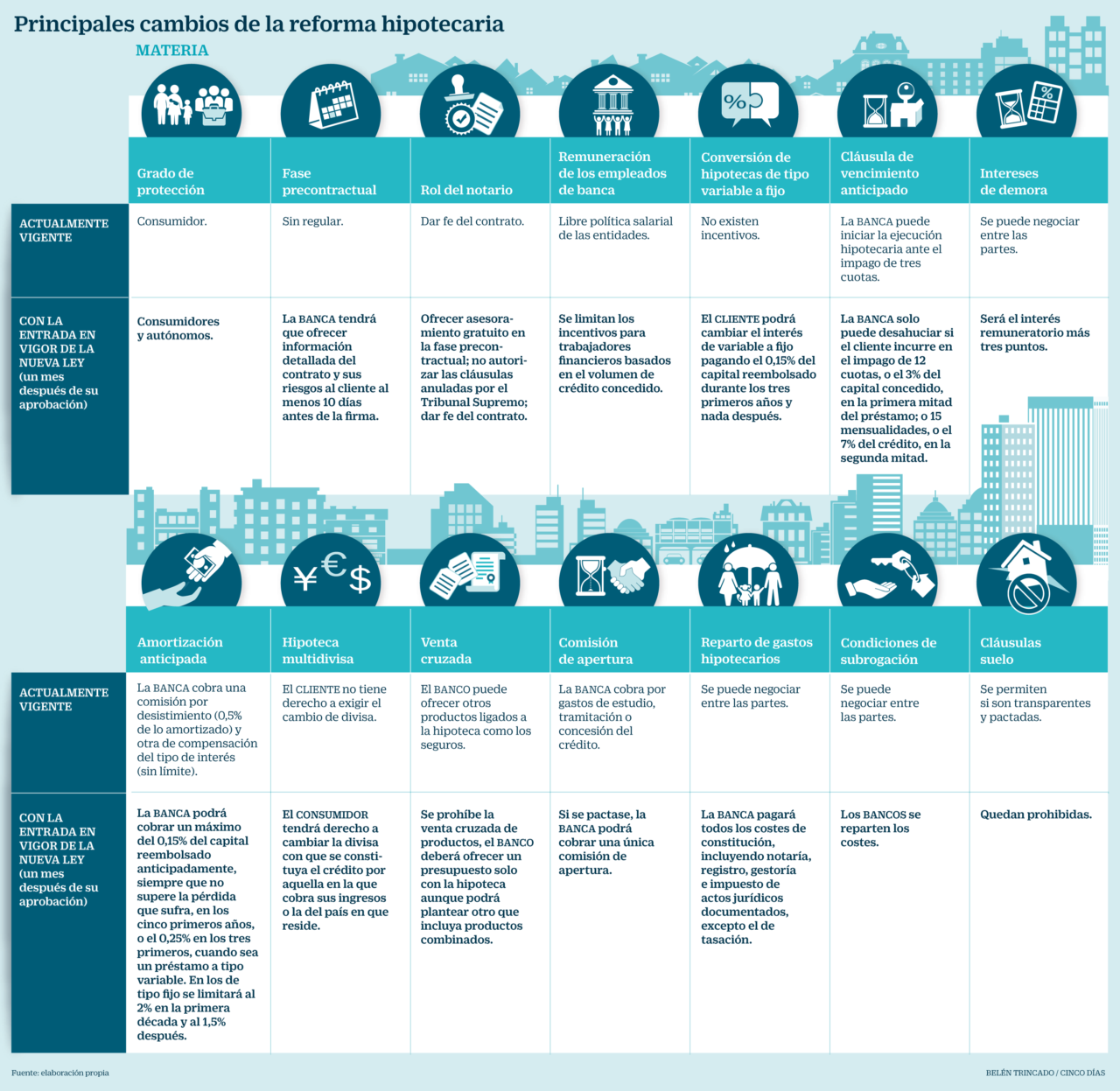

En primer lugar, la nueva ley ampliará la protección especial sobre los consumidores hipotecarios para que también cubra a los trabajadores autónomos. Además, se limitará que el sueldo de los empleados de banca vaya ligado al volumen de crédito aprobado para evitar incentivos perversos a la concesión irresponsable; se les exigirá una capacitación específica y que evalúen la solvencia de los clientes. A partir de ahí, buena parte del acento se pone en la fase precontractual. El banco tendrá la obligación de facilitar al consumidor toda la información sobre la hipoteca al menos 10 días antes de la firma del contrato. Eso incluye la entrega de una copia del contrato, de una Ficha Europea de Información Normalizada (FEIN) y una Ficha de Advertencias Estandarizadas (FiAE) que detalle riesgos y posibles efectos de cada cláusula.

Además, la normativa europea acaba teóricamente con la práctica de las ventas vinculadas que permite a las entidades empaquetar el crédito junto a otros productos, como seguros. El banco deberá al menos facilitar al cliente un presupuesto que únicamente incluya el coste del préstamo, aunque siempre podrá proponerle otros más ventajosos que incluyan productos vinculados.

En paralelo, aumenta la importancia del papel del notario, que deberá facilitar asesoramiento gratuito al particular durante esta fase previa a la firma, aclarar sus dudas y revisar que el crédito no tenga ninguna cláusula anulada por el Supremo. Un escrutinio que también deberán realizar los registradores de la propiedad.

La nueva ley, en todo caso, entra a modificar directamente la redacción general de las condiciones contractuales que más trabajo han dado a los jueces en los últimos años. El caso más claro es el de las cláusulas suelo, aquellas que limitan la rebaja de cuota de la que disfruta el consumidor frente a la caída del euríbor y que la justicia viene anulando generalizadamente por la falta de transparencia en su comercialización. Aunque hasta ahora se trataba de una condición perfectamente válida si se pacta, la reforma hipotecaria las prohíbe directamente. “En las operaciones con tipo de interés variable no se podrá fijar un límite a la baja en del tipo de interés”, reza el texto remitido al Senado, si bien matiza que “el interés remuneratorio de dichas operaciones no podrá ser negativo”, cerrando la puerta a que el banco acabe pagando al cliente por la hipoteca si el euríbor vuelve a ahondar los valores negativos a los que ha llegado tras la crisis.

Otro cambio sustancial es el de la cláusula de vencimiento anticipado, la que permite al banco ejecutar el préstamo, reclamar toda la deuda pendiente e iniciar el desahucio del cliente. Hoy es posible activarla tras el impago de tres cuotas (bastaba una hasta la reforma de 2013), si bien la justicia viene anulando este articulado por abusivo.

Desahuciar, más difícil

La nueva ley solo permitirá ejecutar tras el impago de 12 cuotas, o el 3% del capital concedido, en la primera mitad del préstamo; o 15 mensualidades, o el 7% del crédito, en la segunda mitad. Este cambio tendrá efectos retroactivos sobre todas las hipotecas vigentes, excepto aquellas en que la cláusula ya haya sido activada, lo que incluye miles de desahucios paralizados a la espera de que la justicia europea aclare las consecuencias de anular las cláusulas aún vigentes.

Otra condición por la que la banca acumula importantes sentencias en contra es la que fija los intereses de demora, que pasarán a limitarse al interés remuneratorio más tres puntos.

La ley también zanja definitivamente el reparto de los gastos de constitución de la hipoteca. La banca venía cargándolos todos íntegramente al cliente por sistema, lo que fue considerado abusivo por el Supremo. Ahora, las entidades deberán correr con todos los costes, incluyendo los de notaría, registro, gestoría y el impuesto de Actos Jurídicos Documentados (AJD). El cliente solo pagará la tasación para evitar que sea el banco quien designe directamente a la firma que valorará el inmueble. Además, serán las entidades quienes deban repartirse los gastos de subrogación de un crédito cuando el cliente cambie de entidad, para evitar que les sea más rentable tomar créditos de sus competidores que conceder nuevos.

En cuanto a las hipotecas multidivisa, la nueva ley de crédito introducirá por primera vez en España el derecho del consumidor a solicitar el cambio de la moneda con la que se constituya el préstamo por la de su país o por aquella en la que reciba sus principales ingresos. El objetivo es que el particular pueda evitar que su deuda su multiplique ante la oscilación del mercado cambiario, como ocurrió con miles de clientes que contrataron préstamos en yenes o francos suizos antes de que la recesión les arruinara.

Cualquier posible coste de la conversión deberá incluirse en la comisión de apertura del crédito, la única que el banco podrá establecer en cada préstamo y en la que debe englobar los gastos de estudio, tramitación o concesión que desee aplicar.

La nueva regulación hipotecaria también facilitará el cambio de los créditos de tipo variable a tipo fijo, por los que el cliente solo deberá abonar un 0,15% del capital reembolsado durante los tres primeros años del crédito, o nada si lo hace después.

Finalmente, el texto reduce con fuerza los costes de la amortización anticipada de los créditos. Hoy la banca aplica una comisión por desistimiento del 0,5% de lo amortizado por los intereses que no cobrará del monto devuelto y una compensación por el cambio de tipo de interés. Tras la reforma, solo podrán cobrar un máximo del 0,15% del capital reembolsado anticipadamente en las hipotecas a tipo variable, siempre que la cuantía no supere la pérdida que sufren, en el primer lustro, o el 0,25% en los tres primeros años. En los créditos a tipo fijo el límite será del 2% en la primera década y del 1,5% después.

Más allá, la norma fija sanciones por abusos e incumplimientos, establece un registro único del Banco de España que las recoja y fía algún fleco a un reglamento.

Dada la amplia acogida del texto en el Congreso es improbable que la ley sufra grandes cambios en el Senado, aunque hay espacio para matizar algunos puntos en pos de un consenso aún mayor. Tras su paso por la Cámara Alta, previsiblemente en febrero, la norma será devuelta al Congreso para su aprobación definitiva y publicación en el BOE, con lo que es de esperar que la reforma entre en vigor esta primavera.

Mientras tanto, el Tribunal de Justicia de la UE tiene pendiente pronunciarse sobre la demanda que Bruselas interpuso contra España por el retraso en la adaptación de la legislación comunitaria. Si la ley entra en vigor antes de que la Corte de Luxemburgo emita su fallo, entra dentro de lo posible que la UE retire la demanda y España eluda la multa.